发布日期:2023-09-18260 已浏览 作者: 行业动态

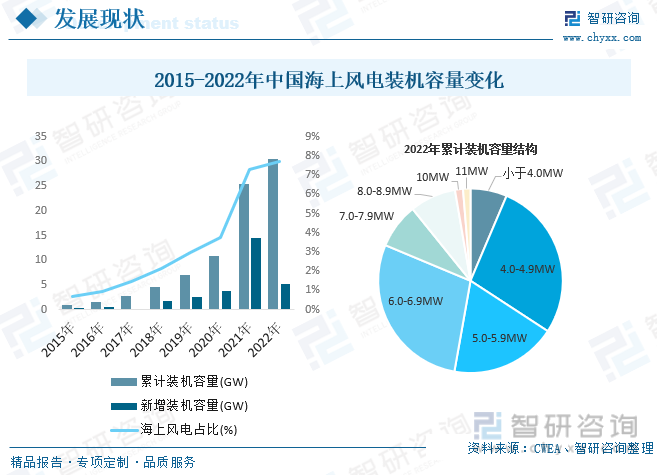

截至2022年年底,我国海上风电累计装机容量达30.51GW,同比增长20.4%,占整体风电累计装机容量的7.7%,2022年我国新增海风装机容量5.16GW。累计装机容量方面,截至2022年底我国海水风电累计装机容量集中在4.0-6.9MW之间,占比合计达74.9%,其中以6.0-6.9MW容量占比最高,为28.5%。

关键词:海上风电累计装机量 海上风电新增装机量 海上风电竞争格局 海上风电产业链

我国重点用电地区在东南部沿海地区,而陆上风电主要在“三北”地区,西电东输可缓解能源供给不足和不平衡问题,但并非长久之计。东南部沿海地区风能资源比较丰富,发展海上风力发电可以有效解决我国沿海地区用电问题,这也是一个必然的趋势。相对于陆上风电,海上风电风能资源更为优质,海风相对陆风更为平稳,适合风机风轮的运行。海风风机具有更加好的发电效率,同时海上的风速更大,相同容量下海上风机的年发电量是陆上风机的1.7倍。陆上风机由于运输困难,很难安装上百米的叶片,因此陆上风机功率偏小,海上风电更易于安装大容量风机,能够更好的降低发电成本。基础是风电机组赖以持续稳定工作的平台,是海上风电场的重要组成部分,目前基础的施工和运维费用约占海上风电总投资的15%-25%。海上风电基础最重要的包含桩式基础、重力式基础、吸力式筒形基础、漂浮式基础。

2021年底海上风电国家补贴退出后,部分省份也推出了省补等地方支持政策。2022年6月,国家发改委等九个部门联合印发《“十四五”可再次生产的能源发展规划》,提出要有序推进海上风电基地建设,加快推进海上风电集群化开发,重点建设山东半岛、长三角、闽南、粤东和北部湾五大海上风电基地。由于海风的建设基本都在沿海,沿海省份本身也是用电大省,加之陆上风光资源相对缺乏,海风会是双碳核心抓手,地方也会提供对应财政支持手段。其中,广东、浙江、山东、上海等地已出台具体的地区补贴方案。

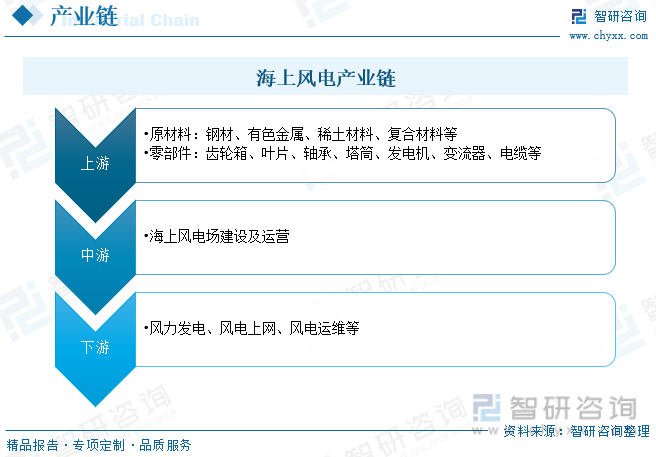

在海上风能行业产业链,最上游的是零部件,大致上可以分为飞机叶片、车辆轮子、引擎、变速器箱、轴承、塔架等;中游为海上风机整机制造;下游主要为海上风电的运营及维护等。风电市场从政策驱动转变为由市场驱动,上游运营商主导产业链话语权,降本将成为产业链可持续发展的要求。从风电产业链特点来看,下游运营商多为国有企业,且玩家数目少,对风场/电站资源的分配制使其在产业链中占据主动话语权地位;下游运营商会将风电平价下的成本压力逐步向产业链中游和上游传递,降本将成为产业链可持续发展的新要求。

上游成本结构而言,海上风电塔架与陆上风电塔架的功能类似,但相比陆上风电塔架,海上风电塔架的尺寸一般较大,防腐要求更高,相应技术方面的要求更高,时最主要结构组成,约占成本的29%,叶片是风力发电机的核心部件之一,约占风机总成本的22%。其次分别为齿轮箱、轮毂、机舱、变流器、轴承、发电机及底座等。下游风力发电现状而言,截至2022年底,我国风力并网装机容量达到3.65亿千瓦,占全国电力总装机的比例达到14.3%,同比增长11.2%,我国风力发电量达到6867亿千瓦时,占全国发电量比例达到8.2%,同比增长12.3%,风电在全国电力系统中的重要性不断提升。

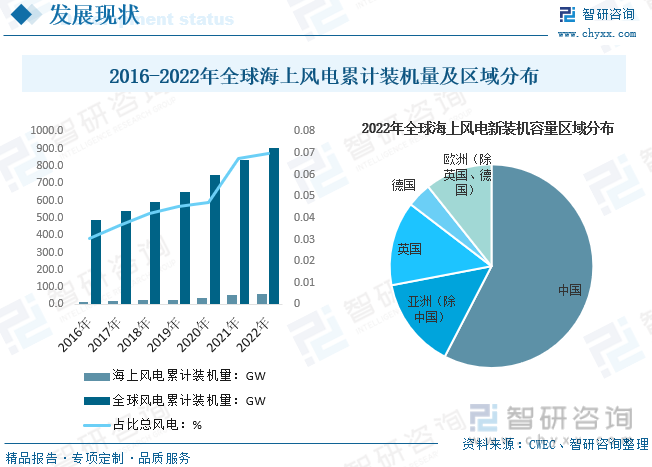

全球海上风电方面,2022年全球海上风电新增装机量达8.8GW,同比下降58.3%。截止到2022年年底,全球海上风电累计装机容量达64.3GW,较2021年年底增长15.8%。根据GWEC,预计到2027年,全球海上风电累计装机容量将达194GW,2022-2027年五年间全球海上风电将新增装机130GW,年均复合增速约24.8%。我国风电新增装机量和累计装机量均位居世界第一,风电行业发展全球领先。

相关报告:智研咨询发布的《2023-2029年中国海上风电行业投资战略分析及发展前途研究报告》

风电是我国新型能源体系的重要组成部分,2022年我国风电新增装机容量达36.96GW。截至2021年底,我国已超越英国成为全世界最大风电市场。相比陆上风电,海上风电具有资源稳定、靠近负荷中心和不占用土地资源等优势,近年来发展迅速。截至2022年年底,我国海上风电累计装机容量达30.51GW,同比增长20.4%,占整体风电累计装机容量的7.7%,2022年我国新增海风装机容量5.16GW。累计装机容量方面,截至2022年底我国海水风电累计装机容量集中在4.0-6.9MW之间,占比合计达74.9%,其中以6.0-6.9MW容量占比最高,为28.5%。

从开发企业方面来看,2022年,有15家开发企业新增了海上风电装机。其中,海上风电新增装机容量排名前五的开发企业合计占69.6%,前10家占97.9%。截至2022年年底,进入海上风电领域的开发企业共有37家,比2021年增加6家。其中,有6家的累计装机容量超过100万千瓦,分别为三峡集团、华能集团、国电投、国能投、中广核、粤电,合计占70.1%。从整机制造企业来看,截至2022年年底,有海上风电装机的整机制造企业共计14家,包括2022年新进入的中国中车。其中,海上风电累计装机容量超过100万千瓦的整机企业有电气风电、明阳智能、金风科技、远景能源、中国海装、东方电气,合计2985.4万千瓦,占全部海上风电累计装机容量的97.8%。

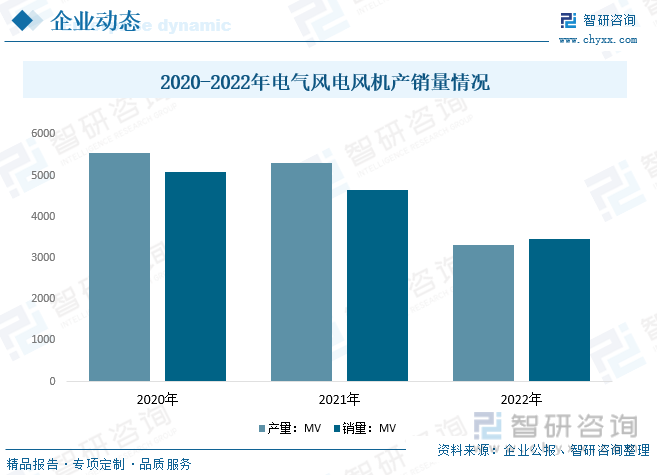

电气风电主营业务为风力发电设备设计、研发、制造和销售,同时开展服务业务和风资源开发投资业务,实现各块业务联动。产品基本实现了全功率和全场景覆盖。产品覆盖2.5MW到11MW全系列风电机组,产品主要使用在于陆上和海上场景的风力发电。近年来风机产销量会降低,2022年整体风机产量和销量分别为3308.85MV和3467.05MV,份额来看,电气风电2020-2022年在国内海上风电市场新增装机占有率分别为 36.5%、29.0%、28.0%,行业排名多年维持市场第一,市场地位较为稳固。

随着海风风机价格逐渐下探,竞争格局持续变化,供应端头部厂商依靠自供零部件、高效产业链管控提升成本管理、规模效应等优势具备更大降本空间,可支撑交付更具备价格竞争力的订单,拿单能力逐渐增强;同时需求端由于积累的海上风电生产基地及码头的区位优势,头部厂商可实现更高效率的运输交付、运维服务。随价格下降小型海风风机厂最低承受成本边界和最高产值承压持续出清,行业集中度有望进一步升高,头部厂商将获得更大市场份额。

以上数据及信息可参考智研咨询()发布的《2023-2029年中国海上风电行业投资战略分析及发展前途研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2023-2029年中国海上风电行业投资战略分析及发展前途研究报告》共十四章,包含2023-2029年海上风电行业投资机会与风险,海上风电行业投资战略研究,研究结论及投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2023年中国燃气具产业供需现状:疫情反复叠加终端下游波动,燃气具需求小幅度增长[图]

2023年中国矿山工程建设行业全景分析:资源整合、供给结构性改革慢慢地加强,矿山工程建设不断推进[图]

2023年中国聚酯瓶片产业供需及进出口规模全景分析:产能产量持续放量,出口规模大增[图]

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

Copyright © 2020-2021 彩立方2注册下载|彩立方平台app 版权所有 Powered by EyouCms 沪ICP备17028743号-1